2021е№ҙжӢје‘Ҫжү©еј зҡ„жҜ”дәҡиҝӘпјҢеўһ收дёҚеўһеҲ©пјҢзҷҪзҺ©дәҶеҗ—пјҹ

еҮәеӨ„:еҮӨеҮ°зҪ‘жұҪиҪҰ ж»ЁеҰ® дҪңиҖ…: иҖҒдёӯеҢ» ж—¶й—ҙпјҡ2022-04-06 жөҸи§Ҳпјҡ22008

вҖңиҝҷд»Ҫе…Ёе№ҙиҙўжҠҘдёҚеҸҠйў„жңҹпјҢжӣҙиҝңдёҚеҸҠеҚҠе№ҙжҠҘпјҢдёҚеӨҹеҘҪзңӢгҖӮвҖқ

иҝҷжҳҜеӨ–з•ҢеҜ№жҜ”дәҡиҝӘ2021е…Ёе№ҙдёҡз»©зҡ„жҷ®йҒҚеҚ°иұЎгҖӮ

3жңҲ29ж—ҘпјҢжҜ”дәҡиҝӘе…¬еёғ2021е…Ёе№ҙдёҡз»©иҙўжҠҘпјҢж•°жҚ®жҳҫзӨәиҗҘ收еӨ§е№…еўһй•ҝпјҢдҪҶеҲ©ж¶ҰеҚҙжІЎжңүе®һзҺ°еҗҢжӯҘеўһй•ҝгҖӮ

2021е№ҙжҳҜдёӯеӣҪж–°иғҪжәҗиҪҰжё—йҖҸзҺҮз–ҜзӢӮеўһй•ҝзҡ„дёҖе№ҙпјҢиў«иө„жң¬зңӢеҘҪпјҢдҪңдёәж–°иғҪжәҗиӮЎйҮҚиҰҒйЈҺеҗ‘зҡ„жҜ”дәҡиҝӘпјҢй”ҖйҮҸжӣҙжҳҜж°ҙж¶ЁиҲ№й«ҳпјҢеҸҜдёәд»Җд№Ҳеўһ收дёҚеўһеҲ©пјҹ

иҗҘ收дёҚиғҢй”…

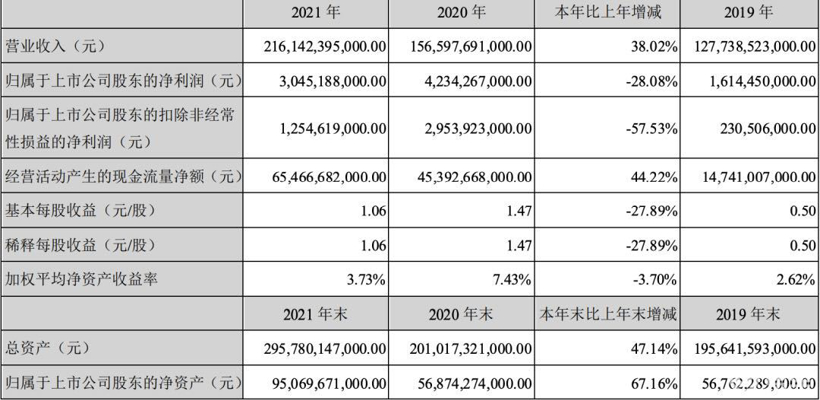

иҙўжҠҘжҳҫзӨәпјҢ2021е№ҙжҜ”дәҡиҝӘе®һзҺ°иҗҘ收2161.42дәҝе…ғпјҢеўһе№…38%пјҢдҪҶеҪ’жҜҚеҮҖеҲ©ж¶Ұ30.45дәҝе…ғпјҢи·Ңе№…28.08%пјҢжүЈйқһеҮҖеҲ©ж¶ҰеҸӘжңү12.55дәҝе…ғпјҢи·Ңе№…57.53%гҖӮ

д»ҺдёҡеҠЎжҖ»йҮҸзңӢпјҢ2021е№ҙжҜ”дәҡиҝӘж——дёӢдёүеӨ§жқҝеқ—иЎЁзҺ°йғҪдёҚй”ҷгҖӮ

жұҪиҪҰдёҡеҠЎж–№йқўпјҢжҜ”дәҡиҝӘжұҪе®һзҺ°ж–°иҪҰй”ҖйҮҸиҫҫ72дёҮиҫҶпјҢиҫғдёҠе№ҙеўһе№…и¶…82.8%гҖӮжұҪиҪҰгҖҒжұҪиҪҰзӣёе…ідә§е“ҒеҸҠе…¶д»–дә§е“Ғе…Ёе№ҙ收е…ҘзәҰ1125дәҝе…ғпјҢеўһе№…34%пјӣе…¶дёӯпјҢж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸ59.4дёҮиҫҶпјҢеўһе№…232%пјҢж–°иғҪжәҗжұҪиҪҰеёӮеңәеҚ жңүзҺҮиҫҫ17.1%гҖӮ

жұҪиҪҰдёҡеҠЎзҡ„еўһй•ҝдёҺеҮ еӨ§еҠЁдҪңеҲҶдёҚејҖпјҢе№ҙеҲқжҜ”дәҡиҝӘеҸ‘еёғдәҶе…Ёж–°зҡ„е“ҒзүҢж ҮиҜҶпјҢд№ӢеҗҺеҸ‘еёғдәҶй«ҳз«Ҝж——иҲ°дә§е“ҒгҖҢжұүгҖҚпјҢ7жңҲдёҠеёӮд»ҘжқҘй”ҖйҮҸеұЎеҲӣж–°й«ҳгҖӮж··еҠЁйўҶеҹҹпјҢе№ҙеҲқеҸ‘еёғзҡ„гҖҢDM-iи¶…зә§ж··еҠЁгҖҚиҪҰеһӢгҖҢз§ҰPLUSDM-iгҖҚгҖҒгҖҢе®ӢPLUSDM-iгҖҚе’ҢгҖҢе”җDM-iгҖҚдёүеү‘йҪҗеҸ‘пјҢиҺ·еҫ—дәҶй”ҖйҮҸзҡ„жҲҗеҠҹгҖӮ12жңҲпјҢгҖҢDM-iи¶…зә§ ж··еҠЁгҖҚ家ж—ҸеҶҚж·»дёҖе‘ҳпјҢгҖҢе®ӢPro DM-iгҖҚжӯЈејҸдёҠеёӮгҖӮзәҜз”өеҠЁжұҪиҪҰйўҶеҹҹпјҢеӣӣжңҲе…Ёзі»жҚўиЈ…гҖҢеҲҖзүҮз”өжұ гҖҚпјҢ并иҝӣдёҖжӯҘжҸҗеҚҮдә§е“Ғзҡ„зӢ¬зү№з«һдәүеҠӣпјӣ8жңҲпјҢжҗӯиҪҪгҖҢeе№іеҸ°3.0гҖҚзҡ„йҰ–ж¬ҫиҪҰеһӢгҖҢжө·иұҡгҖҚдёҠеёӮгҖӮ

жё йҒ“еҸҳйқ©ж–№йқўпјҢ11жңҲжӯЈејҸеҸ‘еёғгҖҢжө·жҙӢзҪ‘гҖҚеңЁдј з»ҹ4Sеә—й”Җе”®жЁЎејҸдёҠж–°еўһдәҶе•Ҷи¶…еә—е’ҢеҹҺеёӮеұ•еҺ…гҖӮ

еңЁжө·еӨ–пјҢжӯЈејҸеёғеұҖ欧жҙІеёӮеңәпјҢйҰ–з«ҷжҢӘеЁҒпјҢи®ЎеҲ’дәҺе№ҙеә•еүҚеҸ‘еҮәзҡ„1,500иҫҶгҖҢе”җEVгҖҚе·ІйЎәеҲ©жҠөиҫҫпјҢ并е®ҢжҲҗдәҶ1,000иҫҶзҡ„дәӨд»ҳгҖӮ

е…¶д»–зҡ„дёӨеӨ§дёҡеҠЎпјҡжүӢжңәйғЁд»¶гҖҒз»„иЈ…еҸҠе…¶д»–дә§е“ҒиҗҘ收дёә864.5дәҝе…ғпјҢеўһе№…44%пјӣдәҢж¬Ўе……з”өз”өжұ еҸҠе…үдјҸиҗҘ收дёә164.7дәҝе…ғпјҢеўһе№…36%гҖӮ

д»ҘдёҠдёүйғЁеҲҶ收е…ҘеңЁжҖ»ж”¶е…ҘеҚ жҜ”еҲҶеҲ«дёәпјҡ52.%гҖҒ40%гҖҒ7.6%пјҢиҖҢдёҠдёҖе№ҙеәҰжӯӨж•°жҚ®еҲҶеҲ«дёәпјҡ53.6%гҖҒ38.3%гҖҒ7.7%гҖӮеҜ№жҜ”жқҘзңӢпјҢеҗ„дёҡеҠЎеҚ жҖ»ж”¶е…ҘжҜ”йҮҚзҠ¶жҖҒеҹәжң¬зЁіе®ҡгҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ2021е№ҙжҜ”дәҡиҝӘеңЁиө„жң¬еұӮйқўжңүдёӨеӨ§еҠЁдҪңпјҡ

е…¶дёҖпјҢж——дёӢеӯҗе…¬еҸёжҜ”дәҡиҝӘеҚҠеҜјдҪ“еҲҶжӢҶдёҠеёӮз”іиҜ·иҺ·ж·ұдәӨжүҖеҸ—зҗҶпјҢеҲ©дәҺжҜ”дәҡиҝӘеҚҠеҜјдҪ“жӢ“е®ҪиһҚиө„жё йҒ“гҖҒеҠ еҝ«е®ўжҲ·еӨҡе…ғеҢ–пјҢеўһејәеӣҪеҶ…ж–°иғҪжәҗжұҪиҪҰдә§дёҡй“ҫзҡ„иҮӘдё»еҸҜжҺ§иғҪеҠӣгҖӮ

е…¶дәҢпјҢдјҙйҡҸзқҖж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„зҲҶеҸ‘пјҢ1жңҲе’Ң11жңҲзІҫеҮҶжҠҠжҸЎеҸ‘иЎҢзӘ—еҸЈжңҹпјҢеҲҶеҲ«жҲҗеҠҹе®ҢжҲҗдёӨж¬Ўж–°HиӮЎй—Әз”өй…Қе”®пјҢеҗҲи®ЎеӢҹйӣҶиө„йҮ‘иҝ‘438дәҝжёҜе…ғгҖӮдёәеҠ з ҒжұҪиҪҰз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–е’ҢеҠЁеҠӣз”өжұ зӯүйўҶеҹҹзҡ„жҠ•е…ҘжҸҗдҫӣиө„йҮ‘ж”ҜжҢҒгҖӮ

ж•ҙдҪ“жқҘиҜҙпјҢжҜ”дәҡиҝӘеҺӢдёӯдәҶж–°иғҪжәҗиҪҰгҖҒеҠЁеҠӣз”өжұ гҖҒеҚҠеҜјдҪ“гҖҒе…үдјҸеҸ‘з”өе’ҢеӮЁиғҪзӯүеӨҡдёӘж–°еһӢжңқйҳіиөӣйҒ“пјҢеңЁдёҡеҠЎжү©еј е’Ңеўһй•ҝзҡ„еҗҢж—¶пјҢд№ҹж„Ҹе‘ізқҖе·ЁеӨ§зҡ„жҠ•е…Ҙе’Ңж¶ҲиҖ—гҖӮ

еҲ©ж¶Ұе“ӘеҺ»дәҶпјҹ

еҚ•д»ҺжұҪиҪҰдёҡеҠЎжқҘзңӢпјҢжҜӣеҲ©ж¶Ұ并дёҚдҪҺпјҢиҫҫеҲ°17.39%пјҢдҪҶжҳҜзӣёжҜ”2020е№ҙдёӢж»‘7.8%пјҢдҪҶжҳҜдҫқ然дјҳдәҺе…¶д»–дёҡеҠЎжқҝеқ—гҖӮ

жҲ–и®ёдёәдәҶзІүйҘ°жҠҘиЎЁпјҢжҜ”дәҡиҝӘиҙўжҠҘеҸӘеҲ—дәҶз”өеӯҗжқҝеқ—е’ҢжұҪиҪҰжқҝеқ—зҡ„з»ҶеҲҶеҲ©ж¶ҰзҺҮпјҢз”өеӯҗжқҝеқ—зҡ„жҜӣеҲ©еҸӘжңү7.57%гҖӮ

жҜ”收е…ҘйЈҷж¶Ёеҫ—жӣҙеҺүе®ізҡ„жҳҜиҗҘдёҡжҲҗжң¬пјҢжұҪиҪҰиҗҘдёҡжҲҗжң¬еўһй•ҝ47.52%пјҢиҝңй«ҳдәҺ收е…Ҙеўһе№…34%гҖӮжүӢжңәзӯүз”өеӯҗдёҡеҠЎжқҝеқ—зҡ„жҲҗжң¬еўһй•ҝд№ҹжҺҘиҝ‘50%пјҢеҗҢж ·й«ҳдәҺ收е…Ҙеўһе№…гҖӮ

жҲҗжң¬еўһй•ҝжңҖеҺүе®ізҡ„еҪ“еұһеӮЁиғҪдёҺе…үдјҸдёҡеҠЎпјҢи¶…иҝҮ50%пјҢдҪҶжҳҜиҗҘ收еўһй•ҝд»…дёә36%гҖӮжҜӣеҲ©еҝ…然жӣҙдҪҺгҖӮдҪңдёәж–°еһӢдә§дёҡпјҢеӮЁиғҪе’Ңе…үдјҸдёҡеҠЎжӢ–зҙҜеҲ©ж¶Ұд№ҹжҳҜж„Ҹж–ҷд№ӢдёӯгҖӮ

иҙўжҠҘж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҜ”дәҡиҝӘеңЁе»әе·ҘзЁӢжҠ•е…ҘзәҰ202.8дәҝе…ғпјҢдёҠдёҖе№ҙиҜҘж•°жҚ®зәҰ61.1дәҝе…ғгҖӮ

еӣһеҲ°жұҪиҪҰдёҡеҠЎжқҝеқ—пјҢ2021е№ҙжҳҜжҜ”дәҡиҝӘж–°иғҪжәҗеңҲең°и·‘马зҡ„дёҖе№ҙпјҢеңЁе…ЁеӣҪеӨҡдёӘең°ж–№жҠ•иө„е»әеҺӮпјҢжҲ–е°Ҷе®һзҺ°д»ҺдёүеӨ§з”ҹдә§еҹәең°иҮід№қеӨ§з”ҹдә§еҹәең°зҡ„жү©еј гҖӮ

жӯӨеӨ–пјҢ2021е№ҙж–°иғҪжәҗиҪҰзү©ж–ҷпјҢе°Өе…¶жҳҜз”өжұ жқҗж–ҷзҡ„д»·ж јйҷЎеіӯдёҠж¶ЁпјҢдҪҝеҫ—еҠЁеҠӣз”өжұ жҲҗжң¬жҝҖеўһгҖӮ

2020е№ҙиҙўжҠҘдёӯпјҢеҸЈзҪ©ж”¶е…Ҙ并е…ҘжұҪиҪҰдёҡеҠЎдёӯпјҢиҙЎзҢ®дәҶи¶…зҷҫдәҝ收е…ҘпјҢиҝҷдёҖдёҚе®ҡеӣ зҙ еҜјиҮҙ2020е№ҙиҜҘжқҝеқ—зҡ„еҹәж•°иҫғй«ҳгҖӮ

еҸҰеӨ–пјҢ2021е№ҙжҜ”дәҡиҝӘж–°еўһиҝ‘6.8дёҮз”ҹдә§е‘ҳе·ҘгҖӮжҚ®дәҶи§ЈпјҢз”ұдәҺдә§иғҪеҺӢеҠӣпјҢиҮӘ2021е№ҙдёӢеҚҠе№ҙпјҢжҜ”дәҡиҝӘеҝҷдәҺжү©дә§е’ҢдёҺд№Ӣзӣёе…ізҡ„е‘ҳе·ҘеӮЁеӨҮе·ҘдҪңгҖӮ2021е№ҙеӣӣеӯЈеәҰж”Ҝд»ҳи–Әй…¬иҫғдёүеӯЈеәҰеўһй•ҝ15.6дәҝе…ғпјҢе…¶дёӯеҢ…жӢ¬е‘ҳе·ҘеҘ–еҠұгҖӮ

зҗҶи®әдёҠпјҢеҲ©ж¶ҰиҝҳеҸ—ж–°иғҪжәҗиЎҘиҙҙйҖҖеқЎеҪұе“ҚгҖӮдҪҶжҳҜд»ҺиҙўжҠҘжқҘзңӢпјҢ2021е№ҙи®Ўе…ҘеҪ“жңҹжҚҹзӣҠзҡ„ж”ҝеәңиЎҘеҠ©дёә22.63дәҝе…ғпјҢжҜ”2020е№ҙзҡ„16.78дәҝж”ҝеәңиЎҘиҙҙпјҢиҝҳеӨҡеҮәжқҘ5дёӘеӨҡдәҝгҖӮ

дҪҶдҫқжҚ®ж”ҝзӯ–и®ЎеҲ’пјҢ2021е№ҙжҳҜж–°иғҪжәҗжұҪиҪҰиЎҘиҙҙж”ҝзӯ–зҡ„жңҖеҗҺдёҖе№ҙгҖӮжңӘжқҘеҝ…然еҸ—еҲ°еҪұе“ҚгҖӮ

з»“иҜӯпјҡ

вҖңд»ҺжҜӣеҲ©и§’еәҰжқҘиҜҙпјҢжҜ”дәҡиҝӘжұҪиҪҰж–№йқўиҝҳжҳҜиөҡй’ұзҡ„гҖӮеҸӘжҳҜж•ҙдҪ“дёҡз»©иў«е‘ҳе·Ҙе·Ҙиө„пјҲй”Җе”®жҲ–з®ЎзҗҶиҙ№з”ЁпјүгҖҒеҸЈзҪ©еҹәж•°еҸҠзјәиҠҜеҮ ж–№йқўеҪұе“ҚеҗғжҺүеҲ©ж¶ҰгҖӮ2022е№ҙпјҢд»ҺжҜ”дәҡиҝӘзҡ„еңЁжүӢи®ўеҚ•е’Ңе…Ёе№ҙй”ҖйҮҸйў„жңҹи§’еәҰпјҢйғҪжҳҜзңӢеҘҪзҡ„пјҢдёӘдәәйў„и®ЎжұҪиҪҰж–№йқўзӣҲеҲ©дјҡжҜ”Q4жңүеӨ§е№…жҸҗеҚҮвҖқпјҢжӢӣ银еӣҪйҷ…иҜҒеҲёжңүйҷҗе…¬еҸёз ”究йғЁз»ҸзҗҶзҷҪжҜ…жқЁеҰӮжҳҜиҜҙгҖӮ

иҙўжҠҘж•°жҚ®дёӯпјҢиҝ‘655дәҝе…ғзҡ„зҺ°йҮ‘жөҒдёҺиҝ‘948дәҝе…ғзҡ„жҖ»иө„дә§еўһй•ҝпјҢдҪ“зҺ°еҮәжҜ”дәҡиҝӘзҡ„жү©еј жӯҘдјҗдёҺжҖҒеҠҝгҖӮ149дәҝе…ғзҡ„еҗҲеҗҢиҙҹеҖәпјҢж„Ҹе‘ізқҖж—әзӣӣзҡ„и®ўеҚ•йҮҸгҖӮзәҰ732дәҝе…ғзҡ„еә”д»ҳж¬ҫйЎ№пјҢеҸҜзңӢеҮәе…¶дҪңдёәејәеҠҝOEMеҜ№дёҠжёёеёӮеңәзҡ„ејәеӨ§и®®д»·жқғгҖӮ

2021е№ҙжҜ”дәҡиҝӘиҙўжҠҘеўһ收дёҚеўһеҲ©иғҢеҗҺпјҢжҳҜдјҒдёҡжҲҗй•ҝжңҹзҡ„жӯЈеёёзҠ¶жҖҒгҖӮ

2022е№ҙпјҢжҜ”дәҡиҝӘдёҚзјәдә§е“Ғй©ұеҠЁгҖӮжҸ’з”өејҸж··еҠЁиҪҰеһӢгҖҢе®ӢMAXDM-iгҖҚгҖҒгҖҢй©ұйҖҗиҲ°05гҖҚ зӯүжҗӯиҪҪгҖҢDM-iи¶…зә§ж··еҠЁгҖҚжҠҖжңҜзҡ„иҪҰеһӢзӣёз»§дёҠеёӮгҖӮзәҜз”өеҠЁж–№йқўпјҢ继гҖҢжө·иұҡгҖҚд№ӢеҗҺпјҢжҗӯиҪҪгҖҢeе№іеҸ°3.0гҖҚзҡ„гҖҢе…ғplusгҖҚиҪҰеһӢе·ІдәҺ2022е№ҙ2жңҲдёҠеёӮпјҢеҗҺз»ӯе°ҶжңүжӣҙеӨҡжҗӯиҪҪгҖҢeе№іеҸ°3.0гҖҚзҡ„иҪҰеһӢеңЁгҖҢзҺӢжңқзҪ‘гҖҚе’ҢгҖҢжө·жҙӢзҪ‘гҖҚжҺЁеҮәгҖӮ

еңЁиө„жң¬еёғеұҖж–№йқўпјҢ2022е№ҙ2жңҲпјҢжҜ”дәҡиҝӘеҚҠеҜјдҪ“еҲҶжӢҶдёҠеёӮз”іиҜ·жҲҗеҠҹиҝҮдјҡгҖӮеҰӮжһңиғҪеӨҹйЎәеҲ©IPOпјҢжӢҶеҲҶеҗҺжҜ”дәҡиҝӘзҡ„ж•ҙдҪ“еёӮеҖјдјҡжңүеҫҲеӨ§еҸҳеҠЁгҖӮ

дҪҶжҳҜпјҢ2022е№ҙејҖе№ҙпјҢз”ұдәҺжҲҳдәүзӯүе®Ҹи§Ӯеӣ зҙ зҡ„еҪұе“ҚпјҢз»ҷдёҖеҲҮйғҪи’ҷдёҠдәҶдёҚзЎ®е®ҡзҡ„йҳҙеҪұгҖӮз”өжұ зҡ„дёҠжёёеҺҹжқҗж–ҷд»·ж јйЈҷеҚҮпјҢдј еҜјеҲ°з»Ҳз«ҜеҜјиҮҙеҗ„家新иғҪжәҗиҪҰзҡ„д»·ж јжҷ®ж¶ЁгҖӮжІ№д»·дёҺз”өжұ д»·ж јзҡ„еҸҢеҗ‘еўһй•ҝдёӢпјҢж–°иғҪжәҗиҪҰзҡ„е…·дҪ“иө°еҠҝиҝҳдёҚжҳҺжң—гҖӮ

гҖҗе…ҚиҙЈеЈ°жҳҺгҖ‘

жҲ‘们иҮҙеҠӣдәҺдҝқжҠӨдҪңиҖ…зүҲжқғпјҢиҪ¬иҪҪжҲ–еј•з”Ёд»…дёәдј ж’ӯжӣҙеӨҡдҝЎжҒҜд№Ӣзӣ®зҡ„пјҢйғЁеҲҶжәҗиҮӘдәҺдә’иҒ”зҪ‘пјҢеҰӮж¶үеҸҠдҫөжқғпјҢиҜ·иҒ”зі»жҲ‘们еҲ йҷӨпјҢи°ўи°ўпјҒ

жҺЁиҚҗйҳ…иҜ»

-

иғҪиЈ…гҖҒиғҪйҮҺпјҢй•ҝеҹҺзӮ®Hi4-TеӨҜзҲҶдәҶ

2026-05-26